東京で会社設立・一般社団法人設立・起業・開業の代行なら、当税理士事務所にご相談ください。【所在地域のほか新宿区・品川区・大田区など東京都全域に対応】

会社を始めてみて、初めて知った!計算方法は?書き方は?

償却資産の申告書の書き方が分からない

秋になると「年末調整のお知らせ」や「償却資産の申告の手引き」が送られてくるかと思います。このページでは償却資産の申告についてご紹介しています。

当事務所では償却資産の書き方が申告が分からないという方に向けて、償却資産の申告の代行を承っております。

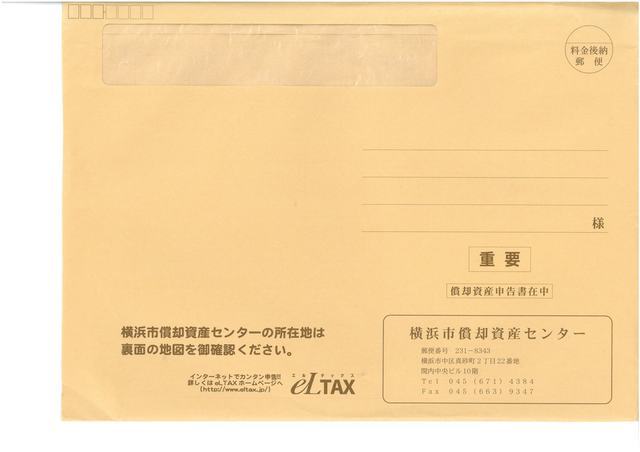

突然届くA4判サイズの封筒「償却資産申告書在中」

横浜市などは償却資産センターが宛先となるようです。

秋になると都税事務所や○○市償却資産センターなどから大きめの封筒が届きます。

これには償却資産税の申告書と償却資産税申告の手引き(書き方)が入っているかと思います。手引きには、計算方法などが記載されているのですが、結構、理解することは難しい部分はございます。

償却資産税の申告の手引きを見ながら、申告書を作成して、期限に間に合うように提出するというのが流れとなってきます。

※償却資産税とは、固定資産税の一種だとお考えください。建物や土地などの不動産以外の固定資産にかかる固定資産税という位置づけで把握してくださればと思います。

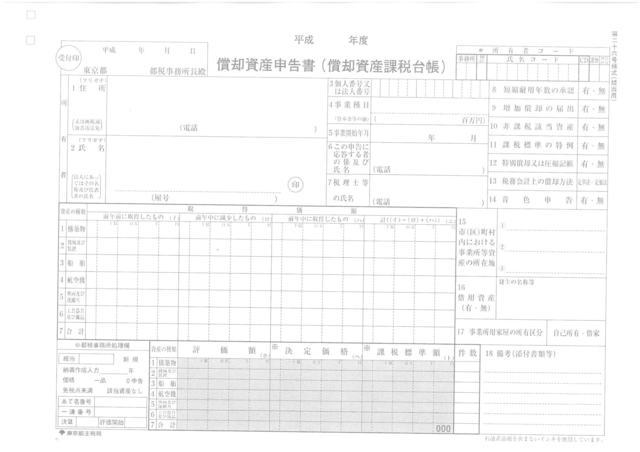

何を書けばいいのか?償却資産税の申告書

償却資産税の申告書の見本(都税事務所)

償却資産税の申告書は1月1日時点での対象となる資産の所有状況を申告するものとなります。

対象となる資産の取得価額を記入してください。なお手書きで申告される方は課税標準額など※印がついている欄を記入する必要はありません。

課税標準額が150万円未満の場合には課税されません。(課税標準額とは何かという話になってきますが、買った値段を償却資産税の償却率で減価償却した価額となりますので、買った値段の合計で150万円が超えていなければ、課税されません。)

なお、結果的に償却資産税がかからない方であっても申告をしてください。(申告をしないと延々と葉書や電話が来ます。社長にとっても負担だと思いますし、役所側にとっても迷惑だと思いますので、申告書は提出してください。)

どの資産が対象?:ほかに税金を払っていないもの

償却資産税の申告書は1月1日時点での対象となる資産の所有状況を申告するものとなります。

対象となる資産は、大ざっばにいうと「他に税金を払っていない減価償却資産」となります。

例えば車。自動車を所有している場合には自動車税を払っているかと思います。自動車は自動車税を払っているので、償却資産税の対象とはなりません。(ただし、自動車税を払っていないものを所有している場合には対象となってます。)

例えば建物や土地。建物や土地は固定資産税の対象となっているので、償却資産税の対象とはなります。

例外として営業権などの無形固定資産は対象となっておりません。

また法人税の計算で3年一括償却したものや10万円未満で損金算入したものは、対象となりません。ただし30万円未満の少額資産の特例を使った場合には対象となってきます。

一括償却するか少額資産を使うか

償却資産の申告で悩むのが、所得税や法人税との関連性だと思います。

法人税や所得税の申告書や決算書において、一括償却資産として処理するか、少額資産として処理するかで、償却資産の対象となるかどうかが変わってくるというものです。つまり、法人税法上の処理の違いが、償却資産税の金額にも影響を及ぼしてしまうのです。

対象資産の時価が150万円近辺の方は気にされた方がよいかもしれませんね。

当事務所ではそういったことも含めて検討した上で、償却資産の申告書を作成しております。税率は1.4%ありますので、有利な計算方法を採用することで、できる限り余計な税金を納めたくないものですね。きちんと節税しましょう。

償却資産の申告をしていない場合

過去分の申告書を提出していない状態で、例えば今年の分だけ出すと、過去分の税金の請求もまとめてやってくると考えておいた方がよいかと思います。

税理士変更をしたときなどに頻繁に起こるトラブルです。税理士によって償却資産の申告をサービスの内容に含めるかどうかは違います。書き方だけ少し解説されても、実際に作成するのは中々難しいものです。どこまでをサービスの対象としているのかを契約前によく確認いただければと思います。

毎年と償却資産税の申告書を提出して納税をすることはお忘れのないよう、お願いいたします。

頻繁に電話がかかってくる

償却資産税の申告書は、せっかく提出しても、書類に不備がある等の理由で、問い合わせや確認の電話がかかってきます。間違いなく提出することが必要ですね。

また、償却資産税を既に納めているのに、申告書が出ていないという通知がくるなど、トラブルがおおい税金でもあります。

納め過ぎを防ぐために、既に廃棄したり除却した資産に関しては、償却資産税申告書の対象資産から外すように必ずしましょう。

この点は税理士事務所(会計事務所)に任せてしまうと心配は不要でございます。

まとめ

最後までご覧いただきありがとうございます。

償却資産税の申告書はあまりなじみがないかもしれません(法人税や所得税の話はよく話題にあがりますが、償却資産税が話題となることは少ないですからね)。

計算方法や書き方も独特でもあります。

会社で所有しているパソコンなどの資産を記載して提出する書類となってきます。

高圧洗浄機などの機械を使っている場合には、そういったものも対象となってきます。

社長に聞くと「うちは何もないよ〜」とおっしゃる方も多いのですが、実は会社所有のパソコンを持っていたりすることがあります(会社のパソコンや応接セット、内装工事など、償却資産税の対象となるものは意外と多いのです)。

償却資産税の申告書は該当資産がなくても出してください。2年目以降は前年に申告した内容が印刷されたものが届きます。

当事務所と月次顧問契約をして頂いているお客様については、当税理士事務所で償却資産税の申告書を作成し、提出しております(別途料金の発生しない安いプランで対応しております)。

まだ税理士と契約していないという方に向けて、償却資産税の申告書の作成・提出、年末調整、給与支払報告書の提出、法定調書の作成・提出を合わせたプランをご用意しております。料金についてもリーズナブルなプランがございますので、お問い合わせいただければ、お見積もりいたします。

会社設立・起業・融資・税理士変更の無料相談はこちらへ

会社設立登記、税務処理、会計処理に関して、お気軽にお問合せくださいませ。できる限りの対応をさせていただきます。

東京で会社設立・起業をご検討の方は、こちらの電話番号へどうぞ、無料相談を行っております。

03-6712-2681

運営:東京の税理士事務所Century Partners

営業時間:9:00~18:00

株式会社設立・合同会社設立・一般社団法人設立に対応しております。

会社設立代行対応地域:渋谷区、目黒区、新宿区、品川区、港区、大田区、世田谷区などの東京都全域及び神奈川県に対応

(当税理士事務所は渋谷区の恵比寿ガーデンプレイス近くです)

会社設立の無料相談を実施しております☆

会社設立についての無料相談はお気軽にどうぞ。我々設立のプロがしっかりとサポート致します。

03-6712-2681

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

ごあいさつ

斉藤 一生

東京 会社設立パートナーズ

(運営:Century Partners)

代表税理士ごあいさつ

親切・丁寧な対応をモットーとしております。起業に関して、お気軽に無料相談をしてください。お待ちしております。