東京で会社設立・一般社団法人設立・起業・開業の代行なら、当税理士事務所にご相談ください。【所在地域のほか新宿区・品川区・大田区など東京都全域に対応】

飲食店における1万円以下の支出は交際費から除かれ会議費でよい

交際費課税されるか否かの分かれ目は1万円となります。

レストランや居酒屋をはじめ、飲食店における支出が接待交際費となるか、会議費となるかによって、法人税等の金額が変わるケースは多いものです。

これは、交際費には損金算入限度額が設けられているためですが、令和6年の税制改正により、1万円以下の支出に関しては、基本的に交際費から除かれ、会議費などの勘定科目で処理しても良いこととなりました。昔は5千円でしたが、令和6年4月1日以降は1万円となったので、法人にとっては有利な税制改正であったと捉えることができます。もちろん、資本金100億円超の大企業の場合には、そもそも交際費は全額損金算入不可ですので、メリットのある改正とは言えませんが。

なお、その飲食のそもそも目的が取引先の接待だったとしても、交際費から除くことができます。

こちらの税制改正の背景には、物価の上昇などもあるのではないかと考えられます。

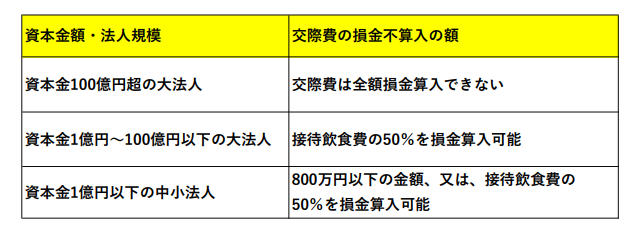

なお、以下の表が企業規模別の交際費の損金不算入額の一覧表となります。ほとんどの法人は資本金1億円以下の法人となるため、800万円というのが限度額としては目安となるでしょう。

1万円以下の判定の方法

交際費課税から飲食代が外れる場合には、1万円以下であることが要件だと説明しましたが、1万円というのは、お会計金額のトータル、つまり総額が1万円という意味ではありません。

一人あたりにかかった金額が1万円以下か否かで判定することになるのでご注意ください。

たとえば、経営者である社長が取引先の会社の人達3名と会食をしたような場合には、以下のように金額を判断します。

1万円×4名=4万円

このように4名であれば、4万円以下であれば接待交際費から外して、会議費として処理してOKと言えます。

この点は非常に勘違いが多発しやすいところですのでご注意ください。

交際費1万円以下の基準は消費税込みか税抜きの金額か?

交際費が一人当たり1万円以下かどうかの判断をする場合には、その飲食店の領収書やレシートに記載されている金額を人数で割れば計算できます。

しかし、ここで注意したいのは、消費税を込みとした金額で判定するのか、それとも消費税について税抜きの金額で判定するのかという問題です。

実は、法人の会計処理を税込み経理している場合には、税込みの金額で1万円以下かどうかを判定します。一方で税抜き処理を採用している場合には、税抜き金額で判定することになります。

すなわち、税抜き処理をしている方が若干ですが節税面では有利になると考えることができます。

交際費の書類保存要件

接待交際費を法人税法上の損金として計上するためには、以下の事項を記載した書類を保存しておくことが要件とされています。

1.飲食店を利用した年月日

2.その飲食に参加した人数

3.その飲食に参加した取引先やビジネス関係者の氏名、名称および関係性

4.その飲食費の額、飲食店の名称及び所在地

5.そのほか、その支出が飲食等に要した費用であることを明らかにするために必要な書類(領収書等があれば大丈夫でしょう)

これらの要件を満たしていない場合には交際費の損金計上を税務調査で否認される可能性が出てきます。特に一緒に飲食に参加した人の氏名等の書類保存がなく税務調査できちんと説明できない場合には、否認される確率が上がってくるでしょう。

税務調査では、最悪、飲食に同行した取引先に調査官が電話確認などを行う場合があるので、虚偽の記載をすることは絶対に避けましょう。

会社設立・起業・融資・税理士変更の無料相談はこちらへ

会社設立登記、税務処理、会計処理について、お気軽にお問合せくださいませ。できる限りの対応をさせていただきます。

東京で会社設立・起業をご検討の方は、こちらの電話番号へどうぞ、無料相談を行っております。

03-6712-2681

運営:東京の税理士事務所Century Partners

営業時間:9:00~18:00

株式会社設立・合同会社設立・一般社団法人設立に対応しております。

会社設立代行対応地域:渋谷区、目黒区、新宿区、品川区、港区、大田区、世田谷区などの東京都全域及び神奈川県に対応

(当税理士事務所は渋谷区の恵比寿ガーデンプレイス近くです)

会社設立の無料相談を実施しております☆

会社設立についての無料相談はお気軽にどうぞ。我々設立のプロがしっかりとサポートいたします。

03-6712-2681

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

ごあいさつ

斉藤 一生

東京 会社設立パートナーズ

(運営:Century Partners)

代表税理士ごあいさつ

親切・丁寧な対応をモットーとしております。起業に関して、お気軽に無料相談をしてください。お待ちしております。