東京で会社設立・一般社団法人設立・起業・開業の代行なら、当税理士事務所にご相談ください。【所在地域のほか新宿区・品川区・大田区など東京都全域に対応】

創業融資の自己資金が少ない場合の考え方|いくら借りられるか・通帳で見られる点を解説

創業融資を検討している方から、よくご相談いただくのが「自己資金が少ないのですが、いくら借りられますか?」という質問です。

税理士として多くの方と話してきて、まったく自己資金がないというケースもたまにあります。

会社設立や開業には、事務所・店舗の契約費用、内装工事費、設備購入費、仕入資金、広告費、ホームページ制作費、当面の運転資金など、さまざまなお金が必要になります。

しかし、創業時点で十分な自己資金を用意できている方ばかりではありません。下記のようなお悩みをお持ちのご相談者様もいらっしゃいます。

「自己資金が50万円しかない」

「自己資金100万円で500万円借りたい」

「親から借りたお金は自己資金になるのか」

「自己資金なしでも創業融資を申し込めるのか」

「通帳を見られると聞いたけど、何を確認されるのか」

この記事では、創業融資で自己資金が少ない場合の考え方、いくら借りられる可能性があるのか、通帳で見られるポイント、親族からの資金援助や見せ金の注意点について解説します。

創業融資では自己資金が少ないと不利になるのか

結論からいうと、創業融資では自己資金が多い方が有利です。

自己資金があるということは、創業者自身が事業のために準備をしてきたことを示す材料になります。つまり、計画性がある人だと認識してもらうことができるでしょう。税理士として多くの顧問先の方を見ていても思うのですが、実際に計画的にお金を貯めてきた人の方が、事業計画書などもきちんと作り込む傾向が強いと感じております。

また、創業後に売上が予定より遅れた場合でも、自己資金があれば資金繰りに余裕を持ちやすくなります。

一方で、自己資金が少ないからといって、必ず融資を受けられないわけではありません。

日本政策金融公庫では、現在「新規開業・スタートアップ支援資金」など、これから事業を始める方や事業開始後おおむね7年以内の方向けの融資制度が用意されています。資金の使いみちは、設備資金や運転資金とされています。

ただし、制度上申し込めることと、実際に希望額を借りられることは別です。

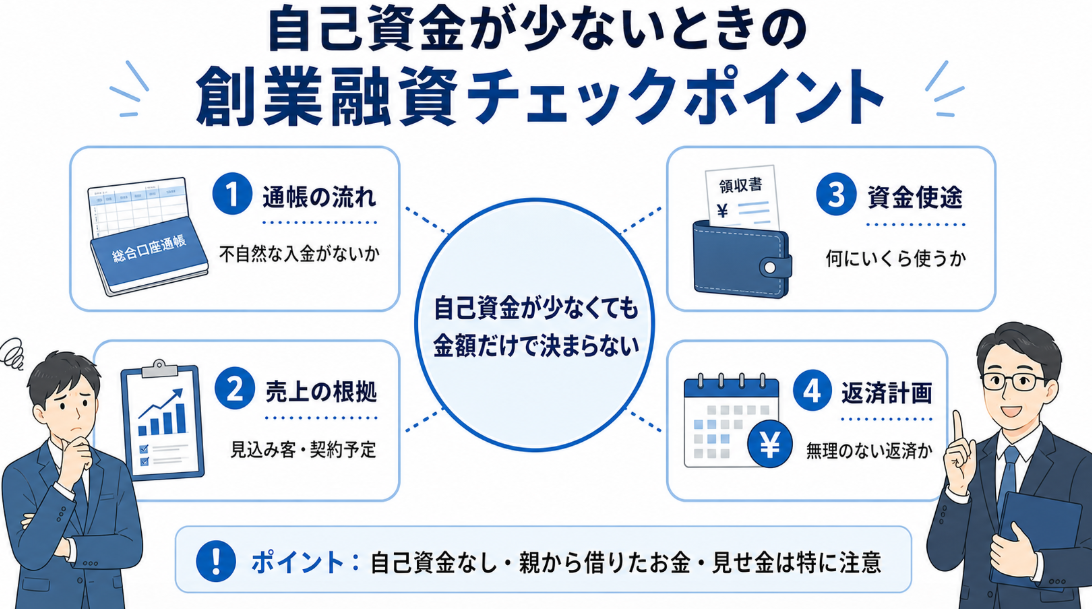

実際の審査では、自己資金の金額だけでなく、事業経験、創業計画、売上見込み、資金使途、通帳の流れ、借入状況、返済可能性などが総合的に見られます。

そのため、自己資金が少ない場合には、ほかの部分でどれだけ説得力を出せるかが重要になります。

自己資金が少ない場合、いくら借りられるのか

創業融資で「自己資金がいくらあれば、いくら借りられる」と一律に決まっているわけではありません。

たとえば、自己資金が30万円しかないのに1,000万円の融資を希望する場合、金融機関からは「なぜそこまで大きな借入が必要なのか」「自己資金が少ない理由は何か」「本当に返済できるのか」を厳しく確認される可能性があります。審査では厳しめとなるでしょう。

一方で、自己資金100万円で300万円から500万円程度の融資を希望する場合や、自己資金300万円で600万円から1,000万円程度の融資を希望する場合には、事業内容によっては説明しやすくなることがあります。

もちろん、業種によって必要資金は大きく変わります。

飲食店、美容室、整体院、物販業、建設業などは、店舗費用・設備費・仕入資金がかかりやすいため、ある程度まとまった自己資金が必要になりやすいです。飲食店、美容室、古物商、建設業など、許認可や届出が必要な業種では、開業場所、設備、申請スケジュールも資金計画に影響します。自己資金が少ない場合には、許認可取得までの期間や、その間の家賃・人件費なども含めて資金繰りを考える必要があります。

一方で、コンサルタント、ITエンジニア、Web制作、士業関連、営業代行、オンラインサービスなどは、初期投資を抑えて始められる場合もあります。

大切なのは、自己資金の金額そのものよりも、下記の部分のバランスと言えるでしょう。

「事業を始めるために必要な総額」

「自己資金でまかなう部分」

「融資でまかなう部分」

「創業後の売上と返済計画」

なお、自己資金の何倍まで借りられるのかとご質問を受けたこともありますが、何倍までなら借りられるという一律の基準があるわけではありません。ただ、税理士としての経験上感じていることですが、借入額の50%程度の自己資金を持っている方もいらっしゃり、こういったケースでは審査で有利になりますね。つまり、事業の必要資金は1,500万円で、自己資金が500万円で、融資希望額を1,000万円とするようなケースは審査で合格しやすいということです。

自己資金なしでも創業融資は申し込めるのか

「自己資金なしでも創業融資を申し込めますか?」という質問も多いです。

制度上、自己資金がゼロだから絶対に申し込めない、というわけではないケースもあります。しかし、実務上は自己資金なしの状態ではかなり厳しく見られやすいと考えた方が安全です。

自己資金なしの場合、金融機関から見ると、次のような不安があります。

「創業のために準備してきた形跡が少ない」

「創業後すぐに資金ショートする可能性がある」

「生活費と事業資金の区別ができていない可能性がある」

「返済原資が本当にあるのか判断しにくい」

ただし、自己資金が少ない場合でも、すでに売上見込みがある、同業種での経験が長い、副業で実績がある、契約予定先がある、初期投資が少ない業種である、といった事情があれば、可能性を検討できることがあります。

自己資金なしに近い状態で創業融資を考える場合には、借入希望額を大きくしすぎず、小さく始める計画にすることが重要です。

通帳では何を見られるのか

創業融資では、金融機関の通帳の提出を求められることがあります。通帳で見られるのは、単なる残高だけではなく、そのお金の流れを見ることになります。どのようにお金を貯めてきたのかなどは、融資する側からすると極めて重要な情報なのです。

主に見られるのは、次のような点です。

「毎月の給与や収入の入金状況」

「家賃、生活費、公共料金などの支出状況」

「自己資金をどのように貯めてきたか」

「直前に不自然な大口入金がないか」

「カードローンや消費者金融からの借入がないか」

「税金、社会保険料、クレジットカードなどの延滞がないか」

「事業に使うお金と生活費が混在しすぎていないか」

創業融資では「今いくら残高があるか」だけではなく、「そのお金をどう準備したのか」が重要です。

たとえば、会社員時代から毎月5万円ずつ貯めてきた通帳であれば、計画的に創業準備をしてきたことを説明しやすくなります。

一方で、融資申込の直前に300万円が突然入金されている場合には、「このお金はどこから来たのか」と確認される可能性があります。

退職金、保険の解約返戻金、株式や投資信託の売却代金など、説明できるお金であれば問題になりにくいですが、資料は残しておくべきです。

ちなみに、現金で貯めていたお金、いわゆるタンス預金は、通帳上で貯めてきた過程を確認しにくいため、自己資金として説明しづらいことがあります。創業融資では、単に手元に現金があるかどうかだけでなく、そのお金をどのように準備したのかが見られます。創業を考えている場合には、できるだけ通帳上で資金の流れが分かるようにしておくことが大切です。

親から借りたお金は自己資金になるのか

「親から借りたお金は自己資金になりますか?」という質問も多いです。

ここは注意が必要です。

親からもらったお金、つまり返済義務のない贈与であれば、自己資金として説明できる可能性が十分にあります。ただし、贈与であることを説明できるようにしておく必要があります。金額によっては贈与税の問題もあるため、税務面の確認も必要です。

一方で、親から「借りた」お金は、原則として自己資金ではなく借入金です。

返済義務がある以上、そのお金は自分で貯めた資金ではありません。金融機関から見ると、親への返済負担も含めて資金繰りを見る必要があります。

特に、融資審査の直前に親から一時的にお金を借りて、審査が終わったらすぐ返すような形は、いわゆる見せ金と見られるリスクがあります。

創業融資では、親族からの資金援助を受けること自体が悪いわけではありません。

問題は、それが贈与なのか、借入なのか、単なる一時的な見せ金なのかが曖昧なことです。

親族から資金援助を受ける場合には、資金の性質を明確にしておきましょう。

配偶者や家族名義の預金は自己資金と見られるのか

配偶者や家族名義の預金を事業資金に使う場合には、そのお金の性質を説明できることが重要です。

夫婦で共同して貯めてきたお金なのか、配偶者からの贈与なのか、返済義務のある借入なのかによって見られ方が変わります。単に家族名義の通帳にお金があるだけでは、創業者本人の自己資金として当然に評価されるとは限りません。

退職金・保険解約返戻金・株式等の売却代金は自己資金として認められるか

退職金、生命保険の解約返戻金、株式や投資信託の売却代金、車などの資産売却代金は、資金の出どころを説明できれば自己資金として説明しやすいお金です。

入金履歴、売却明細、解約明細などを残しておきましょう。

見せ金はなぜ危険なのか

創業融資で避けるべきなのが、見せ金です。これは絶対に避けてください。私も長年税理士をやってますと、堂々と「見せ金を入れてもいいですか?」と質問されたことがありますが、もちろん「絶対にやめてください」と回答してますね。

見せ金とは、融資審査のためだけに一時的にお金を通帳に入れ、自己資金があるように見せる行為です。

金融機関は、通帳残高だけでなく入出金の流れを確認します。そのため、申込直前に不自然な大口入金があれば、資金の出どころを確認される可能性があります。

説明できない入金があると、創業計画全体の信用性に影響します。

自己資金が少ない場合、見せ金で残高を増やすのではなく、事業計画、売上根拠、資金使途、返済計画をきちんと整理する方が大切です。

万一、見せ金がばれたりすれば、もう信用はされないと考えた方が良いですし、あまりにも大きなリスクを背負うことになります。

カードローンや税金滞納がある場合の注意点

自己資金が少ない方の中には、カードローン、リボ払い、消費者金融からの借入、税金や社会保険料の滞納がある方もいます。

これらがある場合、創業融資の審査で不利になる可能性があります。

金融機関は、創業者の返済能力や資金管理能力を見ています。すでに個人の借入返済が多い場合、新たに事業融資を受けても返済が難しいのではないかと判断されることがあります。

また、住民税、所得税、国民健康保険料、年金などの未納がある場合も注意が必要です。

創業融資を申し込む前に、個人の借入状況、税金の納付状況、クレジットカードの支払い状況は整理しておきましょう。

会社設立前に自己資金を使いすぎるのも注意

会社設立をする場合、設立費用、専門家報酬、印鑑作成費用、事務所契約費用、ホームページ制作費などで、設立前後にお金が出ていきます。

ここで自己資金を使いすぎると、創業融資を申し込む時点で通帳残高が少なくなってしまうことがあります。

もちろん、事業に必要な支出であれば問題ありません。

ただし、自己資金をどのように使ったのか、何にいくら支払ったのかを説明できるようにしておくことが重要です。

領収書、請求書、見積書、契約書などは必ず残しておきましょう。

また、会社設立時の資本金をいくらにするかも大切です。

資本金が極端に少ないと、創業融資や法人口座開設の場面で、事業の規模感や信用力を説明しにくくなることがあります。創業融資を検討している場合には、会社設立前に資本金の金額も含めて検討した方がよいでしょう。

自己資金が少ない場合の審査ポイント

自己資金が少ない場合には、特に次の点が重要です。

1.同業種での経験があるか

創業予定の業種で長く働いていた経験がある方は、審査上プラスに働きやすいです。

飲食店で店長経験がある、美容業で固定客がいる、ITエンジニアとして実務経験がある、営業代行としてすでに顧客候補がいるなど、事業を成功させる根拠を説明できるからです。

2.売上の根拠があるか

「月商100万円を目指します」と書くだけでは弱いです。

見込み客リスト、契約予定、紹介元、過去の副業売上、既存顧客、予約状況、見積書、発注予定など、売上の根拠を示す資料があると説明しやすくなります。

3.資金使途が明確か

借りたお金を何に使うのかが曖昧だと、審査では不利です。

設備資金なら見積書、運転資金なら家賃・人件費・仕入・広告費などの内訳を整理しましょう。

「とりあえず多めに借りたい」ではなく、「何に、いくら必要か」を明確にすることが重要です。

4.返済できる計画になっているか

創業融資は借りて終わりではありません。毎月返済していく必要があります。

売上、原価、経費、役員報酬、税金、社会保険料、借入返済を含めて、無理のない資金繰りになっているかを確認する必要があります。

自己資金が少ない場合の対策

自己資金が少ない場合には、次のような対策を検討しましょう。

1.借入希望額を下げる

最初から大きく借りようとせず、必要最低限の金額に絞る方法です。

設備投資を減らす、中古設備を使う、自宅や小さな事務所から始める、広告費を段階的に使うなど、初期費用を抑える工夫をしましょう。

2.売上見込みの資料を増やす

自己資金が少ない場合、売上の根拠がより重要になります。

契約予定、見込み客、紹介元、副業時代の売上実績など、事業が成立する根拠をできるだけ具体的に整理しましょう。

3.創業計画書を具体的に作る

自己資金が少ない方ほど、創業計画書の質が重要です。

事業内容、ターゲット、集客方法、売上計画、経費計画、資金使途、返済計画、収支計画書(資金繰り表)を具体的に作り込みましょう。

4.会社設立前に相談する

創業融資を考えている場合は、会社設立前に相談した方が安全です。

資本金、本店所在地、事業目的、創業計画書、制度融資の選択などを、設立前から整理できるためです。

会社を作った後に「資本金が少なすぎた」「事業目的が曖昧だった」「本店所在地を別の区にすれば制度融資が使いやすかった」と気づいても、修正には手間や費用がかかります。

創業融資の自己資金が少ない方へ

自己資金が少ない場合でも、すぐに創業融資を諦める必要はありません。

ただし、自己資金が十分にある方よりも、事前準備は重要です。

自己資金が少ない理由、資金の出どころ、通帳の流れ、事業経験、売上の根拠、資金使途、返済計画を整理する必要があります。

当事務所では、会社設立、創業融資、資本金の決め方、創業計画書の作成、制度融資の選択など、創業期の資金調達をサポートしています。

「自己資金が少ないけれど、いくら借りられるか知りたい」

「親から借りたお金をどう説明すればよいか不安」

「通帳を見られる前に準備しておきたい」

「会社設立前に資本金や融資の相談をしたい」

こういった方に向けて、当税理士事務所では日本政策金融公庫などの担当者を紹介させていただいたりしております。そこで率直にお話しすることで、具体的な融資の獲得につなげていくことが大切です。

まとめ

創業融資では、自己資金が多いほど有利になりやすいです。

しかし、自己資金が少ないからといって、必ず融資を受けられないわけではありません。

大切なのは、自己資金の金額だけでなく、どのように準備した資金なのか、通帳の流れに不自然な点がないか、借入希望額が現実的か、売上の根拠を説明できるか、返済計画に無理がないかという点です。

親から借りたお金、自己資金なし、見せ金、カードローン、税金滞納などは、創業融資の審査で注意が必要なポイントです。

自己資金が少ない場合こそ、会社設立前の段階から、資本金、創業計画書、資金使途、制度融資の活用可能性を整理しておきましょう。

会社設立・起業・融資・税理士変更の無料相談はこちらへ

会社設立登記、税務処理、会計処理について、お気軽にお問合せくださいませ。できる限りの対応をさせていただきます。

東京で会社設立・起業をご検討の方は、こちらの電話番号へどうぞ、無料相談を行っております。

03-6712-2681

運営:東京の税理士事務所Century Partners

営業時間:9:00~18:00

株式会社設立・合同会社設立・一般社団法人設立に対応しております。

会社設立代行対応地域:渋谷区、目黒区、新宿区、品川区、港区、大田区、世田谷区などの東京都全域及び神奈川県に対応

(当税理士事務所は渋谷区の恵比寿ガーデンプレイス近くです)

会社設立の無料相談を実施しております☆

会社設立についての無料相談はお気軽にどうぞ。我々設立のプロがしっかりとサポートいたします。

03-6712-2681

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

ごあいさつ

斉藤 一生

東京 会社設立パートナーズ

(運営:Century Partners)

代表税理士ごあいさつ

親切・丁寧な対応をモットーとしております。起業に関して、お気軽に無料相談をしてください。お待ちしております。