東京で会社設立・一般社団法人設立・起業・開業の代行なら、当税理士事務所にご相談ください。【所在地域のほか新宿区・品川区・大田区など東京都全域に対応】

中国人が東京で会社設立するには?設立前に決めることと税務上の注意点

中国人の方が日本で事業を始める場合、東京で株式会社や合同会社を設立するケースは多くあります。

日本に長く住んでいる方、永住者の方、日本人の配偶者等の在留資格を持っている方、帰化した方、すでに個人事業として売上がある方など、状況はさまざまです。

会社設立の手続き自体は、日本人が会社を作る場合と大きく変わらない部分もあります。しかし、実際には、会社形態をどうするか、資本金をいくらにするか、役員構成をどうするか、決算月をいつにするか、会社設立後にどのような税務手続きが必要かなど、事前に確認しておくべき点が多くあります。

特に、中国人の方が東京で会社設立をする場合には、「とりあえず法人を作る」だけではなく、設立後にスムーズに事業を始められる状態まで考えて準備することが大切です。

この記事では、中国人の方が東京で会社設立をする際に、設立前に決めておきたいことや、税務上の注意点について解説します。

中文咨询也可以。关于在东京设立公司、税务手续和会计处理等问题,欢迎随时联系我们。

日本語を使える方は、お電話又はこちらのお問合せフォームからご連絡くださいませ。

中国人でも東京で会社設立はできる?

中国人の方でも、東京で株式会社や合同会社を設立することは可能です。都内でも池袋や上野は特に中国の方が多いですが、現在で東京・神奈川・埼玉・千葉などに広く中国の方は住んでいて、どの地域にも中国の方の法人が存在しているでしょう。地域によって法人を作りやすいとか、作りにくいという差もありません。

日本では、日本国籍の方だけでなく、外国籍の方でも会社を設立できます。東京で起業する中国人の方の中には、日本国内に住所がある方、永住者の方、日本人の配偶者等の在留資格を持っている方、帰化された方、すでに個人事業として売上がある方など、さまざまなケースがあります。

日本国内に住所があり、印鑑証明書を取得できる方であれば、比較的スムーズに会社設立の手続きを進めやすいケースが多いです。一方で、海外在住の方や、日本での住所・本人確認書類の準備が難しい方の場合には、事前に確認すべき点が増えることがあります。

ただし、会社を作ることができることと、その後に事業をスムーズに始められることは別問題です。

東京で会社設立をした後には、税務署や都税事務所への届出、役員報酬の決定、会計処理、請求書の発行、源泉所得税の納付、社会保険の検討など、実務上の手続きが発生します。

特に東京で事業を始める場合には、事務所費用、法人口座、取引先との契約、税務・会計の体制づくりなども重要になります。

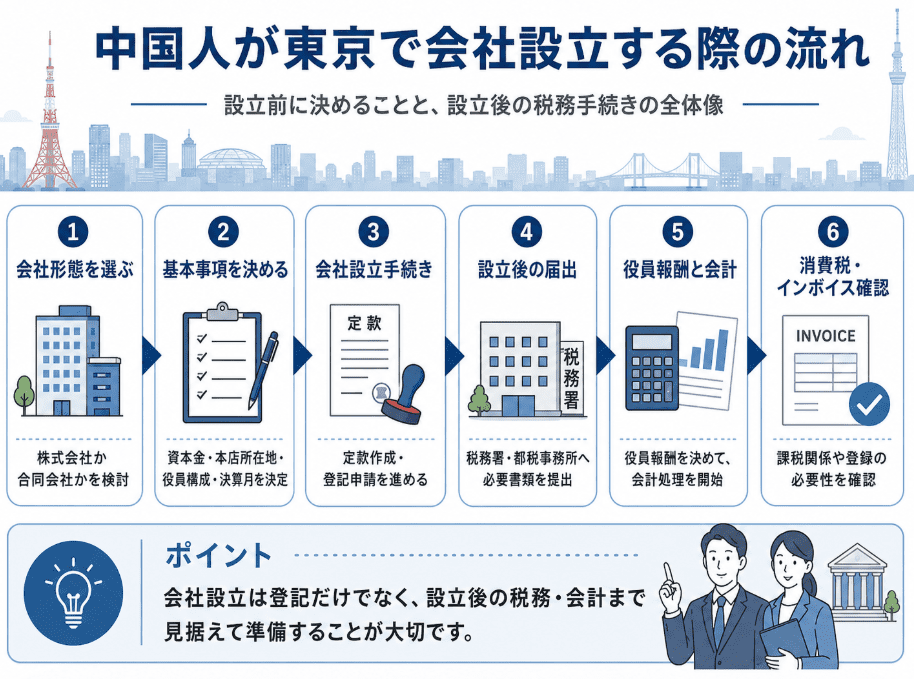

そのため、中国人の方が東京で会社設立をする場合には、登記手続きだけでなく、設立後の税務・会計・事業運営まで見据えて準備することが大切です。

株式会社と合同会社のどちらを選ぶべきか

中国人の方が日本で会社を作る場合、まず検討するのが、株式会社にするか合同会社にするかという点です。

株式会社は、日本で最も一般的な会社形態です。取引先や金融機関から見てもなじみがあり、対外的な信用を重視したい場合には株式会社が選ばれやすいです。将来的に大きく事業を広げたい場合、外部から出資を受ける可能性がある場合、採用や取引先からの見え方を重視する場合にも、株式会社が向いていることがあります。

一方、合同会社は、設立費用を抑えやすく、役員任期もなく、比較的シンプルに運営できる会社形態です。代表者一人で始める事業、小規模な法人、家族経営、コンサルティング業、IT業、物販業などでは、合同会社を選ぶケースもあります。

ただし、設立費用の安さだけで合同会社を選ぶのはおすすめできません。取引先からの信用、将来の事業展開、許認可、採用、融資、法人口座なども含めて判断する必要があります。

中国人の方が東京で会社設立をする場合には、事業内容や将来像に合わせて、株式会社と合同会社のどちらが適しているかを検討しましょう。

個人的には、出資者と経営者を分離しやすい株式会社の方が良いかとは思います。将来的に社長を辞めてオーナーとしてのみ会社に関わる場合に、株式会社の方が他社に任せやすい仕組みかなとは思います。

資本金はいくらにするべきか

会社設立では、資本金の金額も重要です。

日本では、資本金1円でも会社設立は可能です。しかし、実務上は、資本金があまりに少ないと、事業を継続するための資金が不足しているように見えることがあります。

特に、東京で事業を始める場合には、事務所費用、広告費、仕入れ、人件費、専門家報酬、ホームページ作成費用など、設立直後からさまざまな支出が発生します。

そのため、資本金は「会社を作れる最低金額」ではなく、「設立後に事業を始めるために必要な金額」から逆算して考えることが大切です。

また、資本金が1,000万円以上になると、消費税の免税判定にも影響します。設立時の資本金額によって、設立1期目から消費税の課税事業者になる可能性があるため、事前に税理士へ確認しておくと安心です。

また、ビザの種類によっては資本金の要件が3,000万円以上必要となるので、行政書士に相談していくことも大切です。当税理士事務所は行政書士とワンストップで支援いたします。

本店所在地はどこにするべきか

会社設立では、本店所在地を決める必要があります。

自宅を本店所在地にする方法、賃貸事務所を借りる方法、レンタルオフィスを使う方法、バーチャルオフィスを利用する方法などがあります。

自宅を本店所在地にする場合、費用は抑えやすいですが、登記簿に住所が掲載される点には注意が必要です。賃貸物件の場合には、契約上、法人登記が認められているかを事前に確認しなければなりません。

レンタルオフィスやバーチャルオフィスは、東京で会社設立をする際によく使われます。ただし、事業内容によっては、実際の作業場所や営業拠点をどう説明するかも重要になります。

本店所在地は、会社の信用や許認可、税務署の管轄、郵便物の受け取りにも関係します。単に費用だけで決めるのではなく、事業の実態に合った場所を選ぶことが大切です。

決算月は慎重に決める

会社設立時には、決算月も決める必要があります。

決算月は、会社の1年間の締め月です。たとえば3月決算であれば、4月から翌年3月までが1事業年度になります。

決算月は自由に決めることができますが、安易に3月や12月にする必要はありません。売上が多い時期、繁忙期、資金繰り、税理士との打ち合わせ時期などを考えて決めることが重要です。又、中国人の方は旧正月を重視する方が多いので、その時期に休みたい場合には、別の時期を決算月とした方が良いでしょう。

たとえば、繁忙期と決算作業の時期が重なると、資料整理や税務申告の準備が大変になることがあります。また、設立日から決算月までの期間が短すぎると、1期目がすぐに終わってしまい、決算申告のタイミングが早く来てしまいます。

中国人の方が東京で会社設立をする場合も、決算月は税務上とても重要な項目です。設立手続きだけを急ぐのではなく、事業計画に合った決算月を選びましょう。

役員構成と代表者をどうするか

会社設立では、誰を代表者にするか、役員を何人にするかも決める必要があります。

一人で事業を始める場合には、代表者一人の会社にすることもできます。家族や共同経営者と一緒に会社を作る場合には、役員構成や出資割合を慎重に決める必要があります。

特に共同経営の場合、設立時は関係が良くても、後から意見が合わなくなることがあります。誰が経営判断をするのか、利益配分をどうするのか、出資比率をどうするのか、退任する場合にどうするのかなどを、事前に話し合っておくことが大切です。

また、中国にいる親族や知人から資金協力を受ける場合には、それが出資なのか、借入なのか、贈与なのかを明確にしておく必要があります。資金の性質が曖昧なままだと、後から税務上の問題になることがあります。

会社設立後に必要な税務署への届出

会社を設立した後は、税務署や都税事務所などへ必要な届出を行います。

主な届出としては、法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書、源泉所得税の納期の特例の承認に関する申請書などがあります。

特に重要なのが、青色申告の承認申請書です。これを期限内に提出していないと、税務上の優遇を受けられない可能性があります。

また、役員報酬を支払う場合には、源泉所得税の納付も必要になります。源泉所得税の納期の特例を受ければ、一定の条件のもとで納付回数を年2回にまとめることができます。

中国人経営者の方で、日本の税務手続きに慣れていない場合には、会社設立直後から税理士に相談しておくと安心です。ぜひ一度、当税理士事務所にもご相談ください。

役員報酬はいつ・いくらにするか

会社設立後、代表者に給与を支払う場合には、役員報酬を決める必要があります。

役員報酬は、原則として毎月同じ金額を支払う必要があります。また、税務上、設立後一定期間内に決めることが重要です。後から自由に増減できるわけではないため、設立直後の段階で慎重に決める必要があります。

役員報酬を高くしすぎると、会社の資金繰りが苦しくなることがあります。一方で、低くしすぎると、個人の生活費や社会保険の面で問題が出ることもあります。

中国人の方が東京で会社を設立する場合も、役員報酬は税金、社会保険、資金繰りに大きく関係します。売上見込みや生活費、会社の利益予測をもとに、無理のない金額を設定しましょう。

インボイス・消費税の確認も必要

会社設立時には、消費税やインボイス制度についても確認が必要です。

取引先が法人の場合、インボイス登録を求められることがあります。特に、BtoBのコンサルティング、IT、貿易、卸売、業務委託などでは、取引先との関係でインボイス登録を検討するケースがあります。

ただし、インボイス登録をすると、消費税の申告・納税が必要になる場合があります。登録するメリットとデメリットを理解したうえで判断することが大切です。

また、資本金や売上規模によっては、設立初年度から消費税の課税事業者になる可能性もあります。

会社設立後に慌てて判断するのではなく、設立前の段階で、消費税とインボイスについて確認しておきましょう。なお、中国を含む外国との取引が多い場合には、消費税の処理が難しくなってきますので、自力で消費税の申告をするのは難しいでしょう。

中国人の会社設立で多い業種

中国人の方が東京で会社設立をする場合、次のような業種が多く見られます。

貿易業、輸出入業、越境EC、飲食店、美容サロン、不動産関連、民泊関連、IT関連(システムエンジニアなど)、システム開発、コンサルティング、通訳・翻訳、人材紹介、物販業などです。

業種によって、必要な許認可や税務処理は変わります。

たとえば、飲食店であれば営業許可が必要になります。不動産業であれば宅建業免許が関係することがあります。人材紹介業や派遣業を行う場合にも、許認可が必要になるケースがあります。

また、貿易業や越境ECでは、輸出入、消費税、為替差損益、在庫管理、海外送金なども重要になります。

そのため、会社設立前に「どのような事業を行う会社なのか」を明確にしておくことが大切です。

設立後に創業融資を受けたいという方も多くいらっしゃいますが、その点に関しても当社でサポート可能でございます。

東京で会社設立するなら税務まで含めて準備しましょう

中国人の方が東京で会社設立をする場合、登記手続きだけを完了させても、すぐに事業が始められるわけではありません。

会社形態、資本金、本店所在地、決算月、役員構成、税務署への届出、役員報酬、消費税、インボイス、会計処理など、設立前後に決めるべきことは多くあります。

特に、日本の税務制度に慣れていない場合には、設立後に届出を出し忘れたり、役員報酬の決定が遅れたり、消費税や源泉所得税の扱いで困ったりすることがあります。特に役員報酬の決定が遅れてしまって、余計な税金を支払うことになってはいけないので、必ず専門家である税理士にご相談ください。

会社設立は、単に法人を作る手続きではなく、事業を始めるための土台作りです。

東京で会社設立を検討している中国人の方は、設立前の段階から税理士に相談し、設立後の税務・会計まで含めて準備しておくことをおすすめします。

日本語を使える方は、お電話又はこちらのお問合せフォームから無料相談してください。

会社設立・起業・融資・税理士変更の無料相談はこちらへ

会社設立登記、税務処理、会計処理について、お気軽にお問合せくださいませ。できる限りの対応をさせていただきます。

東京で会社設立・起業をご検討の方は、こちらの電話番号へどうぞ、無料相談を行っております。

03-6712-2681

運営:東京の税理士事務所Century Partners

営業時間:9:00~18:00

株式会社設立・合同会社設立・一般社団法人設立に対応しております。

会社設立代行対応地域:渋谷区、目黒区、新宿区、品川区、港区、大田区、世田谷区などの東京都全域及び神奈川県に対応

(当税理士事務所は渋谷区の恵比寿ガーデンプレイス近くです)

会社設立の無料相談を実施しております☆

会社設立についての無料相談はお気軽にどうぞ。我々設立のプロがしっかりとサポートいたします。

03-6712-2681

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

ごあいさつ

斉藤 一生

東京 会社設立パートナーズ

(運営:Century Partners)

代表税理士ごあいさつ

親切・丁寧な対応をモットーとしております。起業に関して、お気軽に無料相談をしてください。お待ちしております。